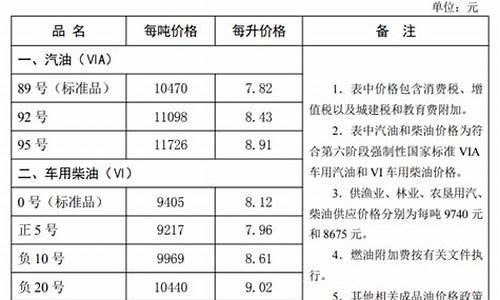

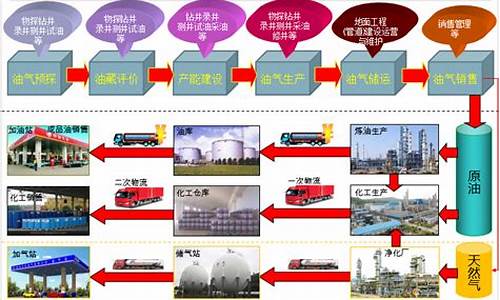

原油产量的概念_计算原油生产工业总产值原油价格

1.现货原油收益怎么计算?

货币是商品价值的衡量。商品的价值提高,则货币相对贬值,商品的价值减少,则货币相对升值。美元作为一种全球性货币,它的汇率在一定程度上反映了全球商品贸易的价值。目前全球大宗商品交易主要以美元定价为主,世界各国外汇储备中美元占65%左右水平,美元汇率走势对商品交易市场、期货市场及各国经济利益再分配格局等均具有重要影响。受美元汇率波动影响比较大的有原油、黄金、金属等大宗商品。

1.美元汇率与原油价格

原油与美元的关系同黄金与美元汇率的关系有所不同。黄金的价格受美元汇率的影响。原油的价格和美元价格更体现出一种互动的关系。原油价格上涨,世界经济都会受到影响,包括美国这个世界最大的原油消费国。原油价格上涨所带来的通涨压力会给美元带来贬值压力,而美元贬值所带来的直接后果就是以美元计价的原油价格也随之上调。当然,反过来,油价下降,对经济是个好的信号,人们对美国经济有信心又会推高美元汇率,导致油价进一步下调。据估算,原油价格和美元汇率之间的相关系数是-0.7。也就是说,高油价往往和弱势美元同时出现。所以,美元走势与原油价也是反方向变动的关系。

2.美联储利率与原油

为探究原油与美联储利率的关系,IS-LM模型将产品市场和货币市场联 系起来(请各自理解该模型,此处省略一万字)。统计从2014年8月6日至2015年5月11日 的原油价格与利率的数据(日频率),相关系数为-0.71,两者呈现负相关。投资原油没有利息收入,其投资回报全凭价格的上升,而持有现金,如将现金存在银行,可以获得利息收入,所以利息是投资原油的机会成本。换句话说,利率提高则利息收入增加,投资原油的机会成本就会上升,此时人们倾向于持有现金,于是油价就会承压,反之,油价会上升。所以美联储下半年的加息,油价受压。

现货原油收益怎么计算?

国际原油价格体系 随着世界原油市场的发展和演变,现在许多原油长期贸易合同均用公式计算法,即选用一种或几种参照原油的价格为基础,再加升贴水?现货相当于期货而言,升水就是期货价格相对目前现货价格来说低,市场预期普遍看好,贴水则反之。,其基本公式为:

其中参照价格并不是某种原油某个具体时间的具体成交价,而是与成交前后一段时间的现货价格、期货价格或某报价机构的报价相联系而计算出来的价格。有些原油使用某个报价体系中对该种原油的报价,经公式处理后作为基准价;有些原油由于没有报价等原因则要挂靠其他原油的报价。石油定价参照的油种叫基准油。不同贸易地区所选基准油不同。出口到欧洲或从欧洲出口,基本是选布伦特油(Brent);北美主要选西得克萨斯中质油(WTI);中东出口欧洲参照布伦特油,出口北美参照西得克萨斯中质油,出口远东参照阿曼和迪拜原油;中东和亚太地区经常用“基准油”和“价格指数”相结合定价,并都很重视升贴水。

(1)欧洲原油。

在欧洲,北海布伦特原油市场发展比较早而且比较完善。布伦特原油既有现货市场,又有期货市场。该地区市场发育比较成熟,布伦特原油已经成为该地区原油交易和向该地区出口原油的基准油。该地区主要包括:西北欧、北海、地中海、非洲以及部分中东国家(如也门)等。其主要交易方式为英国国际石油(Internationa1 Petro1eum Exchange,简称IPE)交易,价格每时每刻都在变化,成交非常活跃,此外,其他衍生品在场外交易。布伦特原油现货价格可分为两种:即期布伦特现货价(Dated Brent)和远期布伦特现货价(15 day Brent)。前者为指定时间范围内指定船货的价格;后者为指定交货月份,但具体交易时间未确定的船货价格,其具体交易时间需卖方至少提前15天通知买方。

(2)北美原油。

与欧洲原油市场一样,美国和加拿大原油市场也已比较成熟。其主要交易方式为美国纽约商品(New York Mercanti1e Exchange Inc,简称NYMEX)交易,价格每时每刻都在变化,成交非常活跃,也有场外交易。在该地区交易或向该地区出口的部分原油定价主要参照美国西得克萨斯中质原油(West Texas Intermedium,WTI)。如厄瓜多尔出口美国东部和墨西哥湾的原油、沙特阿拉伯向美国出口的阿拉伯轻质油、阿拉伯中质油、阿拉伯重质油和贝里超轻油。

(3)中东原油。

中东地区原油主要出口北美、西欧和远东地区。其定价中参照的基准原油一般取决于其原油的出口市场。中东产油国出口油定价方式分为两类:一类是与其基准油挂钩的定价方式;另一类是出口国自己公布价格指数,石油界称为“官方销售价格指数”(“官价”,OSP)。阿曼石油矿产部公布的原油价格指数为MPM,卡塔尔国家石油公司公布的价格指数为QGPC(包括卡塔尔陆上和海上原油价格),阿布扎比国家石油公司为ADNOC。这些价格指数每月公布一次,均为追溯性价格。QGPC和ADNOC价格指数基本参考MPM指数来确定。官价指数是1986年OPEC放弃固定价格之后才出现的。目前亚洲市场的许多石油现货交易与OSP价格挂钩。从OSP的定价机制可以看出,以上三种价格指数受所在国的影响较大,包括对市场趋势的判断和相应取的对策。

(4)亚太原油。

在亚洲地区除普氏、阿格斯石油报价外,亚洲石油价格指数(APPI)、印尼原油价格指数(ICP)、OSP指数以及近两年才发展起来的远东石油价格指数(FEOP)对各国原油定价也有着重要的影响。原油长期销售合同中定价方法主要分为两类:一种以印尼某种原油的印尼原油价格指数或亚洲石油价格指数为基础,加上或减去调整价;另一种以马来西亚塔皮斯原油的亚洲石油价格指数为基础,加上或减去调整价。如越南的白虎油,其计价公式为印尼米纳斯原油和亚洲原油价格指数加上或减去调整价;澳大利亚和巴布亚新几内亚出口原油,其计价公式由以马来西亚塔皮斯原油的亚洲石油价格指数为基础;我国大庆出口原油的计价则以印尼米纳斯原油和辛塔原油的印尼原油价格指数和亚洲石油价格指数的平均值为基础;中国海洋石油总公司的出口原油既参考亚洲石油价格指数,也参考OSP价格指数。

国际成品油价格体系 相对来说,国际成品油市场的发展历史较原油市场短,作价方式的国际化程度相对较低。目前国际上主要有三大成品油市场,即欧洲的荷兰鹿特丹、美国的纽约以及亚洲的新加坡。各地区的成品油国际贸易都主要以该地区的市场价格为基准作价。此外,最近发展起来的日本东京市场对远东市场的贸易也有一定的参考意义。随着新加坡成品油现货和期货市场交易的日益活跃,远东地区基本上所有国家成品油定价都主要参考新加坡成品油市场的价格。

4.石油现货市场国际石油现货贸易随着世界石油工业的产生而产生,至今已有100多年的历史。

石油现货市场最初是为了解决石油公司炼厂产品同市场需要不完全相同的问题而产生的。这些石油公司不得不在市场上出售或购进一部分产品以求保持自己的产品平衡。这一时期的现货市场价格是按合同价格(通常打一定的折扣或有一定的溢价)成交,对石油价格走势不产生什么影响。石油现货贸易量也不大。据估计,第一次石油危机前,现货贸易量大约只占总交易量的5%。

20世纪80年代以后,石油市场结构和价格形成机制都发生了变化。市场结构日益多元化,市场供需参与者都增加了。石油价格较以前低迷而又多变。1986年和1998年西得克萨斯中质油的价格曾暴跌至每桶10美元以下,海湾战争期间又快速上涨。由于传统的官价体系已不能反映发生石油冲击后复杂多变的价格变动,更多的石油交易商从价格固定的长期合同转向现货市场交易。1985年,通过现货市场进行的交易比例已增加到55%以上,具有规避风险作用的远期市场也有很展。

世界石油现货贸易市场的地方一般都拥有很大的炼油能力、库存能力和吞吐能力。目前世界上最大的石油现货贸易市场有:欧洲的鹿特丹、美国的纽约和墨西哥湾海岸、中东的波斯湾、亚太地区的新加坡等。

西北欧市场 西北欧市场分布在ARA(Amsterdam—Rotterdam—Antwer,阿姆斯特丹—鹿特丹—安特卫普)地区,是欧洲两个现货市场中较大的一个(另一个是伦敦市场),主要为欧洲5个大国中的德国、英国、荷兰、法国服务。这一地区集中了西欧重要的油港和大量的炼油厂,原油及油品主要来源于原苏联,来自原苏联的粗柴油供应占总供应量的50%,另外还有北海油田的原油和ARA地区独立炼厂的油品。鹿特丹是西北欧市场的核心。

地中海市场 分布在意大利的地中海沿岸,供应来源是意大利沿海岸岛屿的独立炼厂,另外还有一部分经黑海来自原苏联。地中海市场比较平稳,是这一地区重要的油品集散地。

加勒比海市场 该市场是一个较小的现货市场,但它对美国与欧洲的供需平衡起到了很重要的调节作用。该市场的原油及油品主要流入美国市场,但如果欧美两地差价大,该地区的油品及原油就会流入欧洲市场,特别是柴油和燃料油。

新加坡市场 这是发展最为迅速的一个市场。尽管只有十多年的时间,但它已成为南亚和东南亚的石油交易中心,主要供应来自阿拉伯海湾和当地新发展的炼厂所生产的油品。石脑油和燃料油在该市场占有很大份额。

美国市场 美国是世界石油的消费大户,尽管美国的石油产量在世界上排名第三,但它每年仍然要进口大量的原油,于是在美国濒临墨西哥湾的休斯敦及大西洋的波特兰港和纽约港形成了一个庞大的市场。

现货原油收益的算法:现货原油计算公式大概如下:

投资收益=(单手平均盈利-交易成本)×交易仓位×盈利次数-(单手平均亏损+交易成本)×交易仓位×亏损次数。

从公式中,我们可以看出影响交易结果的主要有以下几个因素:单手平均盈亏、交易仓位、盈亏次数和交易成本。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。